时间:2023-06-30 08:45:19 来源:安博竞技官方 已有 1 人关注

咱们今日来谈谈估值的不确认性。估值一般被称为“一门艺术,而不是一门科学”,或许“艺术和科学的结合”。为什么这么说呢?这和咱们估值时选用的估值办法相关。所谓的估值是一个预算市场价格的进程,可是这个进程会遭到不确认性要素的影响。假如所输入的数据具有不确认性,那么可想而知,所产生的成果(估值)相同具有不确认性。在咱们了解估值进程中的不确认性之前,咱们首先给估值的不确认性下个界说。所谓的不确认性,便是在做决守时,对决议所产生的成果尚不了解。这和危险的概念还有点差异,虽然咱们经常将危险和不确认性相提并论。那什么是危险呢?危险则是对决议所产生的丢失的一个衡量。

咱们一般以为,不确认性是因为缺少应有的常识以及在剖析时所输入的信息过错或许不完善所导致的,在估值中,这种不确认性就指所输入的变量。假如咱们无法承认输入的准确性,那么咱们估值的成果也将具有不确认性。可是,假如咱们能给输入的变量分配一个概率的话,那么,咱们就能够确认一个或许的估值规划。

咱们以DCF剖析法来说,预算未来现金流就包括两种不同的不确认性,第一种不确认性是指咱们预算现金流的准确性。咱们对未来是不知道的,就如咱们在2019年无法猜测新冠病毒在全球的暴虐以及所形成的损害。正因为如此,咱们很难猜测企业未来的现金流的规划,许多要素都会对现金流形成严重影响。当然,不确认性并不见得都是负面的,我有一个开口罩厂的朋友,他们在新冠疫情期间就意外取得许多的订单,价格还比从前高得多。我最近正在编撰《医疗职业估值》之二的《生物医药估值》一书,对这种不确认性也深有体会。比如说一家拥稀有条产品管线的生物制药企业,你会发现他们过往的收入十分“个性化”,难以揣摩,使得咱们依然需求从头开始预算,公司的过往经历和数据以及其他可比公司的数据都无法作为猜测依据。这对估值剖析师来说,则意味着经过传统的曩昔三年的趋势来核算未来现金流的老办法现已out了。

第二种不确认性说起来就更令人生畏,那便是咱们不知道未来究竟会不会还有现金流。比如说,生物制药企业具有一个独特性,那便是需求面临一个绵长的药品研制实验以及批阅进程,一般来说,从新药请求(IND)到同意上市需求7-8年的时刻,在这期间,生物制药企业需求走通整个流程,在任何一个阶段,该药品都或许会以失利告终。一旦失利,这个进程是不可逆转的。这和一般草创企业所面临的不确认性又不相同。比如说,在和涂宏钢医师一同创建医库软件初期时,咱们的主意是做一个医师能够搜集患者病例的东西,但随着时刻的推移,咱们不断地改动商业模式,终究却成为一个衔接医师和药企的双面渠道。

所以,咱们的应战是需求将这些在估值进程中遇到的不确认性反映在咱们树立的DCF模型上。比如说,假如一家草创生物制药企业仅有的候选药被同意上市的概率只要50%,也便是说,其未来现金流也只要50% 的概率会产生,咱们就不能伪装100%的现金流会呈现。关于估值来说,现金流永久都需求乘以其或许产生的概率。咱们都玩过抛硬币的游戏吧。一枚硬币有正面和不和,游戏规则是:抛一次,正面朝上,你能够赢100元,假如反面朝上,你就啥也没有。也便是说,你只要50%的概率会赢得100元,那么这时,你应该对未来现金流的猜测为50元(100元*50%)。但是,记住, 你只要一次时机,你要么赢,要么输。这也是许多只要一条产品管线的草创生物制药企业所面临的问题。

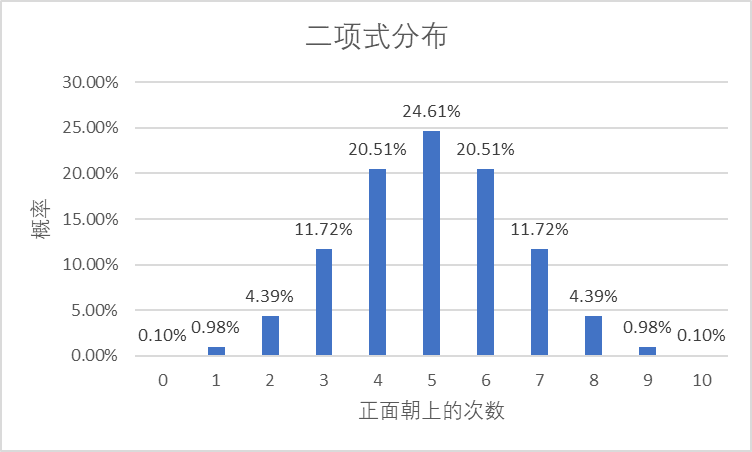

故事还没有完,假如游戏规则改为抛两次呢?这时,概率将会产生变化,你会发现,你赢得200元的时机为25%;100元的时机为50%, 啥也没赢到的时机是25%。那么,假如抛10次呢?那么你赢400元,500元或600元的时机为65.63%。这是一个二项式散布概率的核算。核算公式过于杂乱,还好,Excel是个好东西,就能帮咱们核算出每次抛出正面朝上的概率。如下图所示:

这时,你应该能理解咱们能够将给生物医药企业估值类比抛硬币游戏。抛一次硬币,就适当于生物制药企业只要一种候选药在他们的管线里,而抛十次硬币则适当于一家生物制药公司具有十条产品管线,或许从出资人的视点来看,那便是出资一共有十条管线的数家生物制药公司,其间每家公司或许只要一条管线。假如假定每种候选药终究取得批阅的概率只要20%的话,那么只要一条产品管线的生物制药公司,其成果要么成功,要么失利,其成功率也就只要20%。那么关于有10条产品管线的生物制药企业来说,悉数失利的概率也是适当低的: 10.7% ((1-20%)^10)。咱们知道一条产品管线条产品管线的生物制药企业彻底失利的危险就被下降了近70%。此外,你也会发现一款/两款/三款候选药的成功概率高达77%。所以添加药品管线不只是能够大幅下降药品研制彻底失利的危险,还能够提高成功率。咱们能够从以下二项式散布图看出,这10条产品管线款成功上市的候选药,但多于5款则时机甚微。

这就解说了为什么许多生物技术公司乐意出资在添加管线上。以下为百济神州的产品管线图:

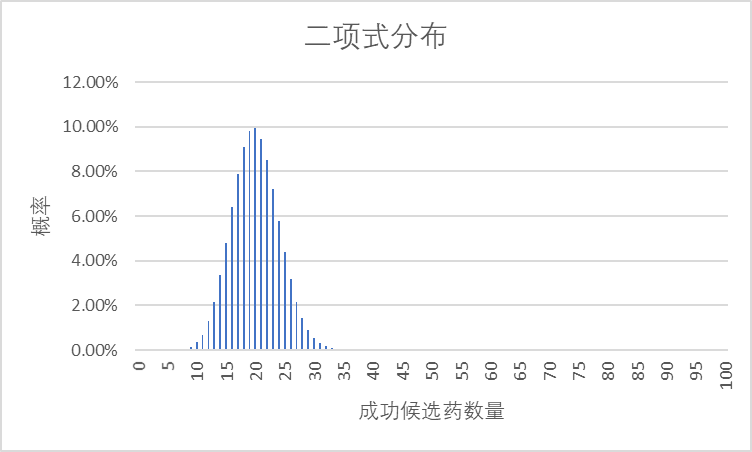

咱们能够发现,彻底失利的危险概率简直为0 ((1-20%)^100)。15款到25款候选药的成功率为83.21%。此外,咱们也能够看到,超越35款药上市的或许性简直为0。

所以,出资人应该甘愿出资具有多条产品管线的生物制药企业,因为他们知道总有一款或两款产品会上市,这样的出资危险是相对较低的,这是因为其危险被满足地涣散。假如出资人只是投入到只要一条产品管线的生物制药企业,因为没有代替产品,危险则要大得多。一个项目的预期报答危险越大,价值就越低。咱们将不确认性形成的价值下降称为折现。咱们将未来的预期收益折现,以表现实践取得收益的相对不确认性。假如出资人非要出资只要一条产品管线的生物制药企业的话,出资人一般会要求更高的折现率以反映其所接受的高危险。回来搜狐,检查更多